硅谷到中东,从东南亚到拉美,2025年的全球独角兽版图正悄然重构。而这一次炒股配资手机版,AI不再只是幕后推手,而是主角登场。它不仅重塑了产品形态、商业模式,更在悄无声息中重写了互联网行业的游戏规则。谁在乘风而上?谁在原地踏步?本文将带你穿越资本与技术交织的迷雾,洞察AI驱动下的独角兽新秩序。

时至今日,独角兽企业早已不仅是创新的代名词,更是洞悉互联网产业变革的“晴雨表”。它们的崛起与沉浮,精准勾勒着互联网行业的演进轨迹:人工智能(AI)从边缘技术跃升为驱动增长的核心引擎,中国互联网企业正从模式创新向硬科技深水区挺进,而全球创业生态也经历了从狂热扩张到理性沉淀的深刻转变。

本文以2021-2025年“胡润全球独角兽”榜单数据为基础,通过归纳互联网相关独角兽近五年的格局演变、赛道热点与发展脉络,尝试揭示技术范式迁移、市场格局重构与资本逻辑转向的行业趋势,为互联网从业者提供前瞻性的战略洞察及务实的行动指引。

一、2025全球独角兽概览

1、总体图景:数量创新高,AI成核心引擎

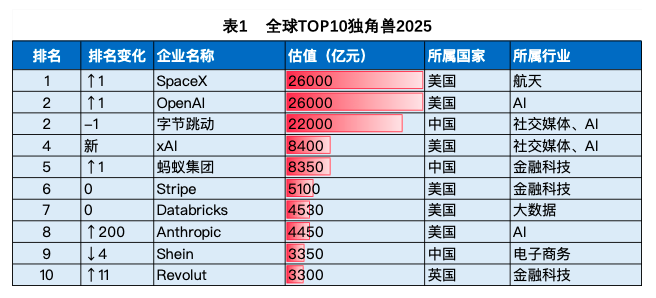

2025年全球独角兽企业数量再创新高,达到1523家,所有独角兽企业总估值达到40万亿元人民币。SpaceX首次成为全球估值最高的独角兽,估值增加了1.2万亿元,达到2.6万亿元人民币。OpenAI估值连续第二年大幅增长,估值增加了1.5万亿元,以2.2万亿元人民币位居第二,而在两年前OpenAI的估值还仅为1380亿元。字节跳动尽管估值增加了5840亿元,但其失去了全球估值最高独角兽的头衔,与OpenAI并列第二位。

从独角兽企业数增长来看,年环比增速从2021年的80%骤降至5%。这一增长放缓背后是资本寒冬与技术突破的博弈:一级市场融资额同比下降37%,但AI领域融资逆势增长210%,推动新晋独角兽平均估值回升至165.5亿元,回升至2021年水平。

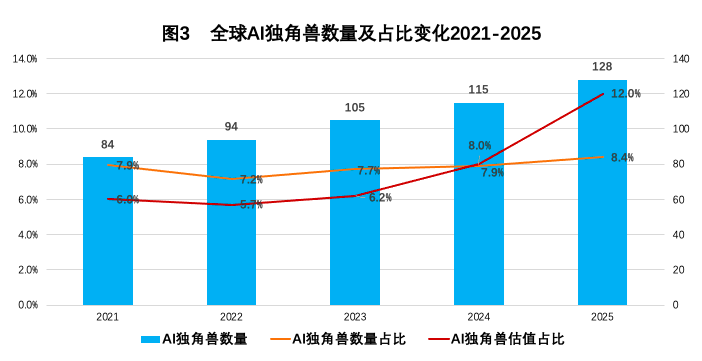

从结构来看,全球近三分之一的独角兽企业与AI相关,其中128家为纯粹的AI公司,总估值接近7万亿元,涵盖AI助手、机器学习平台及各行业垂直应用。这一数据印证了AI技术对产业的全面渗透,从底层技术到应用场景,AI正成为驱动企业估值增长的核心引擎。

2、互联网行业独角兽:中美主导,赛道分化

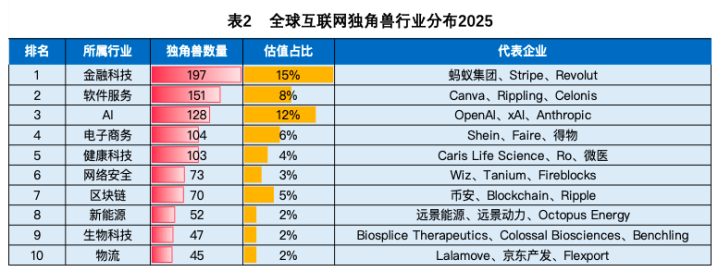

互联网相关独角兽企业,是驱动全球创新和增长的核心力量,在2025年全球独角兽企业中占比高达77%。金融科技、AI、软件服务,是互联网相关独角兽最为集中的三大领域。其余23%的独角兽企业则主营实体产品销售,主要集中于半导体、新能源等硬科技领域。具体来看:

1)地理分布:中美双极格局稳固,新兴市场崛起

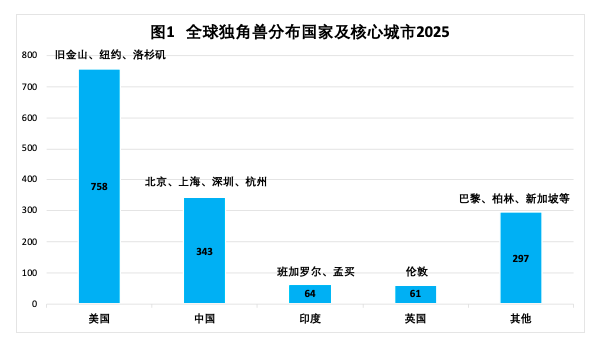

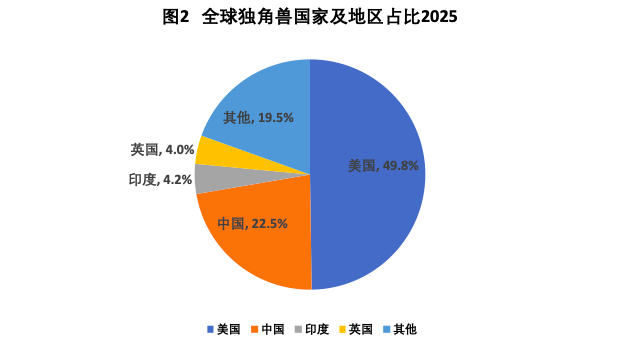

独角兽企业的全球版图,呈现“双极主导、多点开花”的格局。美国硅谷仍是全球创新高地,旧金山以199家独角兽蝉联“全球独角兽之都”,纽约、波士顿等城市形成互补生态。美国以758家独角兽蝉联第一,占全球独角兽总数的49.8%,中国以343家位列第二,北京、上海、深圳、广州、杭州五城贡献了全国67.9%的独角兽及81.1%的估值。

值得注意的是,新兴市场的互联网独角兽正在快速崛起。印度以64家互联网独角兽位居全球第三,其金融科技和电商领域表现尤为突出,如第三方支付平台PhonePe、社交电商平台Meesho等。东南亚、中东等地区也涌现出一批本土互联网企业,如越南在线零售平台TheCrownX、新加坡物流科技公司NinjaVan等,成为全球互联网版图的重要补充。

从区域协同看,中美两国的独角兽企业呈现差异化发展路径。美国企业以硅谷为核心,形成“技术研发—资本孵化—全球扩张”的完整链条;中国则依托长三角、珠三角和京津冀三大城市群,构建“硬件制造—场景落地—生态整合”的产业闭环。

2)赛道热点:AI重塑格局,垂直领域深耕

人工智能与生成式AI:AI成为今年最大的赢家,其中30.6%的新晋全球独角兽来自该领域,人工智能赛道企业的融资额位居各赛道之首,占全球独角兽融资总额的36.7%。OpenAI、Anthropic等生成式AI企业通过大模型迭代和场景化应用快速崛起,推动人工智能从技术概念走向大规模商业化应用。中国的月之暗面、名之梦(MiniMax)等企业在中文大模型领域也快速崛起,中国人工智能赛道独角兽占到全球的40%。

金融科技与Web3.0:金融科技以197家独角兽继续领跑,占全球总数的12.9%。Revolut、Stripe等企业通过开放银行、跨境支付等创新模式重塑金融服务生态。同时,Web3.0领域的独角兽数量显著增长,如区块链基础设施公司ConsenSys、NFT平台MagicEden等,反映出加密货币与去中心化应用的市场认可度提升。

产业互联网与垂直领域:产业互联网成为中国独角兽的核心赛道,占比超过30%。企业服务、智能制造、新能源等领域涌现出大批独角兽,如工业互联网平台树根互联、新能源汽车芯片制造商地平线机器人等。这些企业通过数字化技术赋能传统产业,实现生产效率提升与商业模式创新。

电子商务与社交零售:电子商务赛道在经历了高速增长后,正从规模扩张向价值升级转型。2025年全球电子商务独角兽数量较去年有所下降,但估值保持稳定,Shein、Temu等跨境电商平台,通过柔性供应链和社交裂变模式成为新的增长亮点。此外,社区团购、直播电商等新兴模式也在不断涌现,如中国的美团优选、抖音电商等,推动电子商务行业的创新发展。

二、基于全球独角兽的互联网行业趋势分析

1、技术范式:从模式创新到硬核突破

1)AI重塑产业逻辑

2021-2025年,全球AI独角兽数量从84家增长至128家,平均估值增长370%。自2022年ChatGPT推出以来,AI创业公司进入爆发期。这一趋势的背后,是算力成本下降、数据资源丰富和算法迭代的共同作用。OpenAI凭借GPT-4和Sora实现估值1.5万亿元的跃升,证明生成式AI的商业价值已从概念验证进入规模化落地阶段。中国企业则在垂直领域构建壁垒:微医的AI医生覆盖11500家医院,AI药师系统使处方合规率提升40%;引望智能通过车路协同系统,将自动驾驶成本降低60%。这种“通用大模型+行业小模型”的双轮驱动,正在改写互联网行业的竞争规则。

2)硬科技崛起与虚实融合

半导体、新能源等硬科技领域独角兽占比从2021年的8%提升至2025年的15%,长江存储、蓝箭航天等企业成为新增长极。与此同时,元宇宙、AR/VR等虚实融合技术加速商业化,灵伴科技的智能眼镜年销量突破300万副,雷鸟科技的AR教育解决方案覆盖全球5000多所学校。这种“硬基建+软体验”的结合,预示着互联网行业正从流量争夺转向技术纵深。

2、市场格局:全球化与本土化的博弈

1)中国企业的出海突围

2021-2025年,中国独角兽海外IPO数量增长320%,港股和纳斯达克成为主要目的地。字节跳动通过TikTokShop实现全球GMV增长7倍,米哈游《黑神话・悟空》海外营收占比达65%,证明中国互联网企业已从“CopytoChina”转向“CopyfromChina”。但挑战同样存在:美国对AI芯片的出口限制,使中国独角兽在算力获取上面临瓶颈;欧盟的《数字市场法案》则要求TikTok等平台重构数据治理体系。

2)区域市场的特色化发展

印度凭借庞大的人口基数和数字化转型,成为全球第二大互联网市场,Zomato、Swiggy等企业通过“低价补贴+本地化运营”占据80%市场份额。欧洲则在数据隐私、绿色科技等领域建立壁垒,Revolut通过合规创新,在28个国家实现业务落地。这种“全球技术+本土场景”的模式,要求中国企业在出海时既要保持技术优势,又要深度理解当地文化和政策。

3、资本逻辑:从烧钱扩张到价值创造

1)估值体系的理性回归

2021年全球独角兽平均估值达161.6亿元,2023年跌至129亿元,2024年因AI热潮回升至165.5亿元。这种波动一定程度上反映资本从“规模优先”向“盈利优先”理性转变。以中国为例,2024年新晋独角兽中44%来自大企业分拆,如华为剥离的引望智能、字节跳动分拆的懂车帝,这种“生态孵化”模式通过资源协同降低试错成本。

2)退出机制的多元化探索

2021-2025年,全球独角兽IPO退出占比从78.6%降至51.6%,并购退出占比从12.7%升至30.6%。中国企业更倾向于通过港股上市退出,2024年19家退出独角兽中12家选择港股。这种变化要求创业者在融资时不仅要考虑估值,更要规划多元化的退出路径,如战略投资、分拆上市等。

三、互联网产品运营的启发及应对策略

作为身处一线的互联网产品运营者,我们既是趋势的见证者,更是价值的创造者。从独角兽的变迁中,我们能提炼出四个核心启示,帮助我们在快速迭代的行业中找准定位、精准发力。

1、做技术落地的“翻译官”

面对AI、物联网等新技术浪潮,我们不必盲目追逐概念,而是要成为技术与场景之间的“翻译官”。

首先学会“剥茧抽丝”——从用户高频痛点出发,判断技术应用的真实需求:比如用户咨询中70%集中在物流与售后,此时引入AI客服的垂直模型则更有的放矢;

再做到“小步验证”——在工业场景尝试设备联网时,先聚焦单一产线的效率提升,用最小成本验证技术价值,避免贪大求全导致落地失效。

关键是建立“技术敏感度”,可以通过技术报告、行业峰会等保持对前沿的认知,但始终以“能否解决具体问题”作为应用标尺,让技术真正成为提升运营效率的杠杆,而非炫技的工具。

2、化身市场差异的“解码者”

当我们拓展不同市场时,需要摘下“通用化”的眼镜,戴上“本地化”的显微镜。

首先吃透政策密码:比如欧盟市场的数据可携带权、印度市场的UPI支付体系,这些规则不是障碍,而是设计运营方案的底层框架;

其次理解文化细节:东南亚用户对货到付款的依赖、中东用户的祷告时段习惯,这些细微差异决定着推送策略和支付流程的设计;

更要善用本土生态:无论是接入当地支付工具,还是适配本地语言习惯,本质上都是在构建“接地气”的用户体验。

记住,真正的本地化不是被动适应,而是主动将区域特性转化为差异化优势,让用户感受到“懂我”的温度。

3、转型用户价值的“深耕者”

存量时代,我们需要重新定义“运营”的内涵——从追求新用户的“广撒网”,转向深耕老用户的“精耕细作”。

建立用户分层的“动态账本”:清晰区分高价值用户的专属需求与沉默用户的唤醒契机,比如为高频用户设计个性化功能入口,为沉睡用户推送记忆点满满的互动活动;

打造场景化的“价值触点”:将产品功能嵌入用户的日常生活,比如把健康管理融入运动类APP的打卡体系,让工具属性与情感需求自然衔接;

搭建用户共创的“参与感通道”:通过调研问卷、功能内测等方式邀请用户参与产品迭代,让他们从“使用者”变为“共建者”。

本质上,我们要从流量的“搬运工”转型为用户关系的“建筑师”,用持续的价值交付筑牢用户留存的护城河。

4、成为资本逻辑的“明白人”

面对资本风向的转变,我们需要建立“价值共识”:

理解硬核科技崛起背后的产业升级逻辑,在运营中更关注技术赋能的实际效果,比如AI工具对客服效率的提升、数据中台对用户分析的优化;

把握赛道迁移的趋势走向,主动向产业互联网等增量领域拓展能力,积累B端运营的场景经验;

培养“反脆弱”的职业素养,无论是早期项目的快速试错,还是成熟期产品的精细化运营,都要注重数据驱动的决策能力和合规意识的提升。

记住,资本追逐的永远是“解决真实问题”的价值创造者,而我们的核心竞争力,在于将行业趋势转化为具体运营策略的落地能力。

结语

站在2025年的潮头回望,互联网行业的发展图景清晰可辨:消费互联网的巨浪渐次平复,产业互联网的深流澎湃奔涌,而贯穿始终、驱动前行的,是技术创新永不枯竭的引擎。对于每一位从业者而言,“破局点”或许就蕴藏于三个关键的转向之中:将技术视为驱动效率跃升的核心杠杆,而非作为追逐的概念;将市场差异转化为深度创新的独特沃土,而非视作难以逾越的障碍;始终将用户价值置于产品与运营的绝对核心,而非当做流量的注脚。

真正的行业变革,从来都始于洞察趋势,成于脚踏实地。当我们将目光聚焦于独角兽榜单所揭示的新范式,并将其转化为具体的行动策略炒股配资手机版,便能在互联网行业波澜壮阔的“下半场”中,找到属于自己的破局之路与增长坐标。

胜亿优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯